Siempre me he preguntado por qué en la escuela no nos enseñan cómo administrar nuestro dinero

Cuando asistimos a la escuela aprendemos muchas cosas que son importantes para la vida y para el conocimiento general. También, si tenemos la oportunidad de asistir a la universidad, aprendemos a profesionalizar nuestro trabajo y encaminar nuestras carreras. Todos estos conocimientos son muy útiles; sin embargo, siempre me he preguntado por qué en la escuela no nos dan lecciones sobre cómo manejar y administrar nuestro dinero de forma eficiente. Si tuviéramos ese conocimiento, quizá podríamos combatir esos malos hábitos que se traducen a que más del 60% de las personas en Estados Unidos, el país más rico del mundo, no tiene ahorros para cubrir una emergencia que rebase los mil dólares.

Hay cuatro lecciones que considero es muy importante compartir para que más personas mejoren sus hábitos financieros.

Lección 1: Hay de deudas a deudas

En la comunidad de Finhabits sabemos que no todas las deudas son malas; hay unas que son buenas para nosotros. Podemos considerar una deuda buena aquella que si la manejamos de forma correcta sirve como una inversión para generar más dinero en el futuro. Por ejemplo, dependiendo de tu situación financiera, un crédito hipotecario o un préstamos para tu negocio (con un interés bajo) puede ser una deuda buena a largo plazo.

Las deudas malas que debes evitar son aquellas que se extienden por años porque los intereses son tan altos que son imposibles de pagar. Te pueden llevar a la bancarrota. La clave importante para obtener mejores tasas de interés es tener un buen puntaje de crédito.

Lección 2: Dedicar 20 minutos a la semana a tus finanzas es un life changer

La segunda lección es muy sencilla pero muy necesaria: dedica veinte minutos de tu semana a ordenar tus finanzas. Si quieres alcanzar tus metas financieras o tener estabilidad económica, es muy importante que conozcas con detalle cómo generas y a dónde se va el dinero cada mes. Muchas personas no revisan sus cuentas porque les causa estrés pensar en dinero y les recuerda que gastan más o que deben dinero; pero es un círculo vicioso. Ignorar tus finanzas te causará estrés cada mes. Así que como decimos los mexicanos, “mejor agarrar al toro por los cuernos”.

Si no sabes como empezar, haz un presupuesto. Para esto debes colocar aquellos gastos fijos y necesarios (renta, comida, transporte, internet) y aquellos que son variables (cenas, viajes, servicios de streaming) y después compararlos con tus ingresos, así podrás hacer ajustes que te permitan ahorrar.

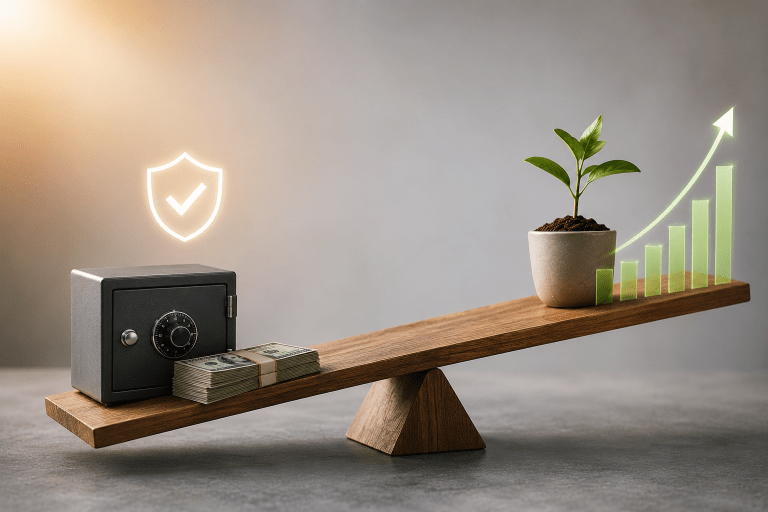

Lección 3: ¿Qué es mejor que ahorrar? Invertir a largo plazo

La tercera lección está pensada para aquellos que quieren ser más estratégicos con su dinero: es mejor invertir, que ahorrar. Hay que entender que cuando ahorramos, los fondos que ponemos en esa cuenta especial van perdiendo su valor año con año debido a la inflación. Y si a tí como a mí también me enoja ver que el dinero en el banco no crece ¡pon atención! Yo siempre recomiendo tener un ahorro solo para cubrir alguna emergencia. Este dinero hay que tenerlo disponible y a la mano, para evitar caer en deudas y sacar créditos que nos cuesten intereses. Sin embargo, el dinero extra que tengamos debe ser invertido en la bolsa de valores para ir creciendo a largo plazo.. Recuerda que solo invirtiendo podrás disfrutar de los beneficios a largo plazo del interés compuesto.

Lección 4: Sí puedes jubilarte como millonario

La última lección y no por ello menos importante, es que si no ahorramos desde hoy para la jubilación, te costará mucho dinero a la larga. Si comienzas a invertir en una cuenta para tu retiro como la 401(k) o la IRA lo antes posible, no importa si son $20 o $50 por semana, tendrás más tiempo para que tu dinero crezca y comience a trabajar año con año.

Por ejemplo, supongamos que tienes 28 años y abres una cuenta de inversión para tu retiro (las cuentas conocidas como IRA tradicional), y que contribuyes $6 mil cada año. Si tus ganancias anuales fueran de un 7% promedio, cuando te jubiles a los 68 años (es decir 40 años después) ¡podrías tener $1.2 millones de dólares en tu cuenta de retiro!

Pero, si esperaras hasta los 38 años, por ejemplo, terminarías teniendo solamente $600 mil a los 68 años de edad. La moraleja: entre más joven empieces a invertir para tu jubilación, más tiempo le das a tu dinero de crecer y crecer.