La educación universitaria es una de las inversiones más significativas que los padres pueden hacer en la vida de sus hijos. Sin embargo, con el costo creciente de la educación, planificar con anticipación es más crucial que nunca. Según estudios recientes, el costo promedio de la matrícula universitaria ha aumentado considerablemente en las últimas décadas y se espera que continúe subiendo.

El College Board reporta que durante el año académico 2023-2024, las tasas de matrícula y tarifas para estudiantes a tiempo completo en instituciones públicas y privadas han visto incrementos que van desde un 2.5% en universidades públicas estatales hasta un 4% en instituciones privadas.

Ante este panorama, ahorrar e invertir de manera inteligente desde temprano se vuelve esencial para evitar que estos gastos se conviertan en una carga financiera para la familia. En Finhabits, te ayudamos a invertir en la educación de tus hijos a través de las cuentas incluidas en tu suscripción.

1. Entiende los costos de la educación universitaria

Los costos asociados con la educación universitaria no se limitan solamente a la matrícula. El alojamiento, los libros, el transporte, los materiales escolares, la alimentación y otros gastos adicionales pueden sumar cantidades significativas.

Además, la inflación educativa implica que lo que hoy parece alcanzable podría ser mucho más costoso en el futuro. Por eso, es vital que se establezcan metas de ahorro claras y realistas, tomando en cuenta el tiempo disponible y el tipo de institución que se desea para los hijos o que los hijos desean.

El costo promedio de la educación universitaria en Estados Unidos varía significativamente dependiendo del tipo de institución y si el estudiante es residente del estado donde se encuentra la universidad. A continuación, presentamos un desglose aproximado basado en datos hasta el año 2023:

Universidades públicas de 4 años

Estudiantes residentes (In-State):

- Matrícula y tarifas: Aproximadamente entre $10,000 y $11,000 por año.

- Alojamiento y comida: Alrededor de $10,000 a $12,000 por año.

- Costo total anual: Entre $20,000 y $23,000.

Estudiantes no residentes (Out-of-State):

- Matrícula y tarifas: Aproximadamente entre $22,000 y $28,000 por año.

- Alojamiento y comida: Alrededor de $10,000 a $12,000 por año.

- Costo total anual: Entre $32,000 y $40,000.

Universidades privadas de 4 años

- Matrícula y tarifas: Aproximadamente entre $35,000 y $50,000 por año.

- Alojamiento y comida: Alrededor de $12,000 a $15,000 por año.

- Costo total anual: Entre $47,000 y $65,000.

Universidades públicas de 2 años (Community Colleges)

Estudiantes residentes:

- Matrícula y tarifas: Aproximadamente entre $3,000 y $4,000 por año.

- Alojamiento y comida: Muchas veces los estudiantes viven en casa, pero si se requiere, puede costar alrededor de $8,000 a $10,000 por año.

- Costo total anual: Entre $3,000 y $14,000, dependiendo de las necesidades de alojamiento.

Factores adicionales a considerar:

- Libros y materiales: Pueden añadir entre $1,000 y $1,500 por año.

- Gastos personales y transporte: Varían pero suelen oscilar entre $2,000 y $3,000 por año.

- Inflación y aumentos anuales: Los costos de la educación superior tienden a aumentar anualmente entre un 2% y 5%, por lo que es importante considerar este factor en la planificación a largo plazo.

- Ayuda financiera y becas: Muchos estudiantes califican para ayudas que reducen significativamente el costo total, por lo que es esencial explorar estas opciones.

2. Crea estrategias de ahorro e inversión

Comenzar a ahorrar desde que los hijos son pequeños es uno de los pasos más efectivos que los padres pueden tomar. Sin embargo, simplemente guardar dinero en una cuenta de ahorros tradicional puede no ser suficiente. Aquí es donde las inversiones juegan un papel crucial.

Es importante que la estrategia de inversión se alinee con el horizonte temporal de la meta. Si tu hijo aún tiene muchos años antes de llegar a la universidad, una estrategia más agresiva podría ser adecuada para buscar un mayor crecimiento. A medida que la fecha se aproxima, puede ser conveniente optar por una estrategia más conservadora para proteger los fondos acumulados.

También puedes investigar opciones de ayuda financiera como becas, antes de acudir a los préstamos estudiantiles.

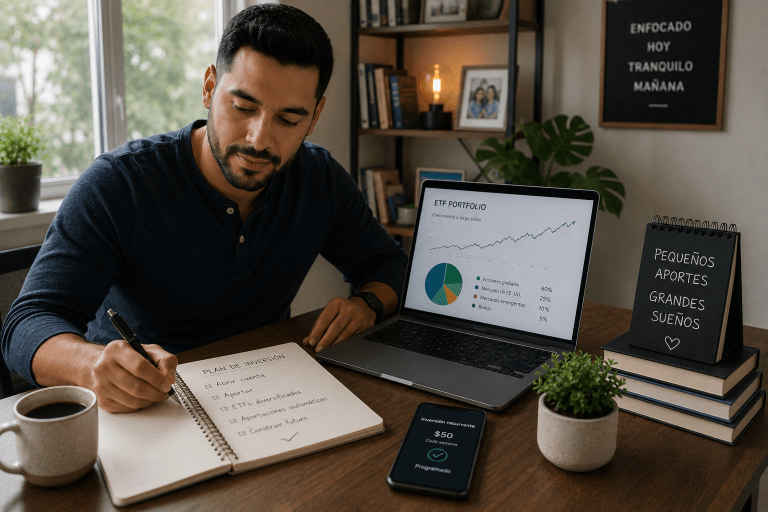

3. Utiliza la app Finhabits para ahorrar e invertir

Nuestra aplicación permite abrir cuentas de inversión con diferentes horizontes temporales, lo que es ideal para quienes están ahorrando para la educación de sus hijos. Además, Finhabits ofrece carteras diversificadas, ajustadas al riesgo, lo que ayuda a reducir la exposición a la volatilidad del mercado.

Una de las ventajas de Finhabits es la capacidad de automatizar tanto el ahorro como las inversiones, lo que asegura que los padres puedan contribuir regularmente sin esfuerzo adicional. Esta consistencia en el ahorro es clave para alcanzar metas a largo plazo.

Conoce más sobre nuestras diferentes cuentas de inversión aquí.

Planificar financieramente la educación universitaria de tu hijo requiere tiempo, disciplina y el uso de herramientas adecuadas. Comenzar temprano, establecer metas claras y usar aplicaciones como Finhabits para invertir inteligentemente puede hacer una gran diferencia en asegurar el futuro educativo de tu hijo sin comprometer la estabilidad financiera de tu familia. Recuerda, la clave es tomar acción hoy para evitar preocupaciones mañana.

FAQs

[sc_fs_multi_faq headline-0=”h3″ question-0=”¿Qué estrategias de inversión son recomendables para la educación universitaria?” answer-0=”Comenzar a ahorrar temprano es fundamental. Además de las cuentas de ahorro tradicionales, es recomendable invertir en instrumentos que ofrezcan un mayor crecimiento a largo plazo, como fondos de inversión y ETFs, ajustando la estrategia de inversión a medida que se acerca la fecha de inicio de la universidad.” image-0=”” headline-1=”h3″ question-1=”¿Qué opciones de ayuda financiera y becas están disponibles?” answer-1=”Existen muchas becas y ayudas financieras que pueden reducir significativamente el costo total de la educación universitaria. Es crucial investigar y aplicar a estas oportunidades con antelación.” image-1=”” headline-2=”h3″ question-2=”¿Cómo puede ayudarme la app Finhabits en la planificación financiera para la educación de mis hijos?” answer-2=”Finhabits permite a los padres automatizar tanto el ahorro como las inversiones, facilitando la creación de un hábito constante de ahorro. Además, ofrece carteras diversificadas y ajustadas al riesgo que se pueden adaptar al horizonte temporal de tu objetivo educativo, lo que ayuda a reducir la volatilidad y proteger tu inversión.” image-2=”” headline-3=”h3″ question-3=”¿Es mejor ahorrar o invertir para la educación universitaria de mis hijos?” answer-3=”Ambos son importantes. Ahorrar proporciona seguridad y liquidez, mientras que invertir permite que tu dinero crezca a largo plazo, superando la inflación. La clave está en encontrar un equilibrio y ajustar la estrategia a medida que te acercas a la fecha en que necesitarás los fondos.” image-3=”” headline-4=”h3″ question-4=”¿Qué tipos de cuentas de ahorro e inversión son más efectivas para la educación universitaria?” answer-4=”En EE.UU., las cuentas 529 son una opción popular debido a sus beneficios fiscales. Sin embargo, también es recomendable explorar fondos de inversión y ETFs que se ajusten a tu perfil de riesgo y horizonte temporal. Para los interesados en automatizar su ahorro e inversión, la app Finhabits es una excelente herramienta. Conoce más aquí.” image-4=”” count=”5″ html=”false” css_class=””]

¿Qué estrategias de inversión son recomendables para la educación universitaria?

Comenzar a ahorrar temprano es fundamental. Además de las cuentas de ahorro tradicionales, es recomendable invertir en instrumentos que ofrezcan un mayor crecimiento a largo plazo, como fondos de inversión y ETFs, ajustando la estrategia de inversión a medida que se acerca la fecha de inicio de la universidad.

¿Qué opciones de ayuda financiera y becas están disponibles?

Existen muchas becas y ayudas financieras que pueden reducir significativamente el costo total de la educación universitaria. Es crucial investigar y aplicar a estas oportunidades con antelación.

¿Cómo puede ayudarme la app Finhabits en la planificación financiera para la educación de mis hijos?

Finhabits permite a los padres automatizar tanto el ahorro como las inversiones, facilitando la creación de un hábito constante de ahorro. Además, ofrece carteras diversificadas y ajustadas al riesgo que se pueden adaptar al horizonte temporal de tu objetivo educativo, lo que ayuda a reducir la volatilidad y proteger tu inversión.

¿Es mejor ahorrar o invertir para la educación universitaria de mis hijos?

Ambos son importantes. Ahorrar proporciona seguridad y liquidez, mientras que invertir permite que tu dinero crezca a largo plazo, superando la inflación. La clave está en encontrar un equilibrio y ajustar la estrategia a medida que te acercas a la fecha en que necesitarás los fondos.

¿Qué tipos de cuentas de ahorro e inversión son más efectivas para la educación universitaria?

En EE.UU., las cuentas 529 son una opción popular debido a sus beneficios fiscales. Sin embargo, también es recomendable explorar fondos de inversión y ETFs que se ajusten a tu perfil de riesgo y horizonte temporal. Para los interesados en automatizar su ahorro e inversión, la app Finhabits es una excelente herramienta. Conoce más aquí.